¿Qué es una recesión y cómo prepararse?

Los recuerdos de la crisis financiera del 2008 no son nada agradables. Para la mayoría de los que estábamos aquí, fueron tiempos de incertidumbre, escasez de dinero y de trabajo. La Gran Recesión nos dio duro y sus efectos se sintieron unos cuantos años. Aunque las recesiones son relativamente comunes, promediando una cada 7 u 8 años desde 1972, no es tan sencillo saber ni cuándo ni qué tan duro nos van a dar. No obstante, existen ciertos indicadores económicos que nos pueden avisar cuando se avecina una. Actualmente, Marzo del 2022, varios de esos indicadores están señalando que una recesión se avecina. Es por eso que me parece un buen momento para escribir un post sobre cómo prepararnos para la próxima recesión económica.

¿Qué es una recesión económica?

En el ciclo económico hay etapas de expansión y crecimiento, así como también hay etapas de disminución económica y recesión. Una recesión no es más que una disminución en el crecimiento y la actividad económica de un país. Esta actividad económica se mide, de manera general, con el producto interno bruto (PIB) el cual se conoce en inglés gross domestic product (GDP). Aunque no de manera oficial, una recesión generalmente se define como un periodo en el cual hay dos trimestres consecutivos de PIB negativo.

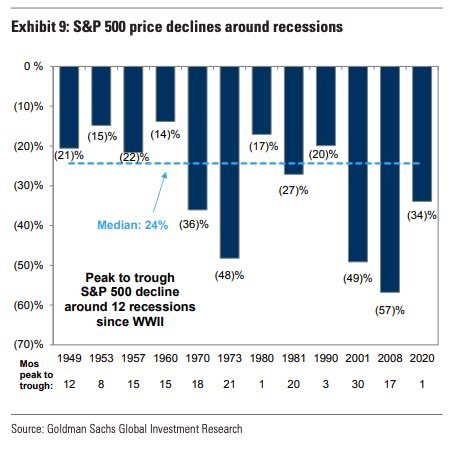

Como una recesión implica una disminución en la actividad económica de un país, siempre vienen acompañadas de un aumento considerable del desempleo y la pérdida de valor en los mercados como el de bienes raíces (real estate) y el stock market. Según un estudio realizado por Goldman Sachs, la caída promedio del S&P500 durante una recesión es de 24%. Aunque en 3 de las recesiones ocurridas en los últimos 50 años la caída ha sido mayor al 48%.

La gráfica de arriba muestra que desde 1972 en los Estados Unidos han ocurrido 7 recesiones económicas. La duración promedio fue de entre 10 y 11 meses. La más corta fue la de Covid en el 2020, y la más larga y profunda la crisis financiera del 2008.

Indicadores que están señalando que nos acercamos a una recesión

Actualmente hay algunos indicadores están señalando la posibilidad de una recesión económica dentro de los próximos 12 meses. El primer indicador que está anunciando una recesión es el Consumer Sentiment Index.

El Consumer Sentiment Index de la Universidad de Michigan es un índice mide cómo se siente la gente con respecto al estado de la economía actual y cómo ven las condiciones en el futuro. El índice se calcula a partir de una encuesta que se realiza en 5000 hogares. En esa encuesta el 40% corresponden a preguntas sobre la economía actual y 60% proyecciones futuras. Como pueden ver en la gráfica de abajo, el índice tiende a caer durante o justo antes de una recesión y desde mediados del año pasado está cayendo.

Los periodos grises corresponden a recesiones económicas

El segundo indicador, y quizás este tiene un mayor peso, es el yield curve o curva de rendimiento. Este indicador lo que muestra es la relación entre el rendimiento (yield) de dos de los bonos del Departamento del Tesoro de Estados Unidos. Se calcula tomando el rendimiento del bono de 10 años al que se le resta el rendimiento del de 2 años. Cuando este indicador se torna negativo, se dice que la curva está invertida. Desde 1976 el yield curve ha predicho las 6 recesiones que han ocurrido. Como puedes ver en la imagen de abajo, en estos momentos no se encuentra invertida pero si ha estado cayendo desde marzo del 2021.

El tercer indicador es el precio del crudo (petróleo). El petróleo es necesario para muchísimas cosas en la economía. Alrededor del 60% de la electricidad en todo el mundo se produce con petróleo y gas natural. También son imprescindibles para la transportación de todo tipo de carga y personas. Además, del petróleo y el gas natural se extraen los plásticos, muchas grasas y ceras industriales, y hasta el asfalto de las carreteras. Es por eso que una escasez de petróleo o aumento del costo del mismo tiene un impacto directo en la economía.

De las últimas 4 recesiones, en 3 de ellas se ha visto un aumento del costo del crudo unos meses antes, o durante la recesión. La excepción es la crisis de Covid donde se paralizó la economía y el valor del crudo incluso fue negativo por unos días.

Según DataTrek Research si el precio del petróleo sube más de un 90% en menos de 1 año la economía se va en recesión. Pues la realidad es que el precio del petróleo (WTI crude) ha subido más de un 90% desde noviembre 2021 a la primera semana de marzo.

La inflación o el CPI index es otro indicador que cuando sube demasiado y rápidamente nos lleva a la recesión. Si los precios suben demasiado rápido y los salarios no se ajustan de igual manera, pues nos obliga a comprar menos cosas. Esta destrucción de la demanda dada por alta inflación puede llevar a una estanflación. En la estanflación la alta inflación va acompañada de un alto desempleo. Cómo puedes ver en la gráfica de abajo, justo antes de la recesión del 1973 se vio un brinco en la inflación dado por un aumento excesivo en el precio del petróleo. Suena familiar?

Este periodo de inflación se logró controlar casi una década más tarde cuando el presidente de la Reserva Federal Paul Volcker subió la tasa de interés de fondos federales rápidamente hasta alcanzar un 20%. Esta medida, aunque efectiva para controlar la inflación, llevó a 2 recesiones en un periodo de 2 años y crea una situación difícil a la hora de financiar cualquier cosa.

Un papel fundamental de la Reserva Federal es mantener estabilidad financiera de la nación. Esto se traduce a controlar el desempleo y la inflación. Una de las formas que usa para ello es la tasa de interés de fondos federales. Esta tasa no es más que la tasa de interés a la que los bancos piden dinero prestado de un día para otro. Durante una recesión “normal”, la Reserva Federal estimula la economía bajando esa tasa de interés. Esto genera una respuesta de los bancos bajando los intereses que aplican a los consumidores, lo que fomenta la compra de cosas de alto valor como casas y carros. Esa aceleración económica suele crear un nuevo ciclo de expansión y crecimiento terminando así la recesión.

Ahora bien, si el desempleo está bajo y la inflación alta, la Reserva Federal tiende a subir la tasa de interés lo que desacelera la economía porque entre otras cosas sube los intereses y nos limitamos un poco a comprar cosas caras. Esta desaceleración tiende a frenar la inflación, pero también puede empeorar las condiciones económicas hasta el punto de llevarnos a una recesión. Ahora mismo se espera que la Reserva Federal va a anunciar un aumento de 0.25% a la tasa de interés durante su próxima reunión (15-16 Marzo 2022). Esto es algo a monitorear este año porque puede traer consigo una recesión.

Aunque claramente estos 4 indicadores y las posibles acciones de la Reserva Federal están apuntando a recesión, existen otros que no lo hacen. Por ejemplo, el modelo de probabilidad de recesión del banco de la Reserva Federal de New York no está mostrando ninguna señal de recesión. Otro indicador típico es el Small Business Sentiment Index y cómo vemos en esta otra gráfica, este no indica claramente una recesión en este momento.

El desempleo, que va de la mano con las recesiones, se encuentra en 3.8% que es uno de los valores mas bajos de la historia. De la misma forma los jobs openings o puestos de trabajos disponibles se encuentran en una cifra récord de más de 11 millones. Este último tiende a caer o detener su crecimiento justo antes y durante una recesión. Hasta el momento no se ve que esté pasando eso en la data. Por otra parte, en las últimas semanas he escuchado anécdotas de grandes compañías que han congelado todas las nuevas contrataciones y han ofrecido jubilación voluntaria a sus trabajadores.

Desempleo en los Estados Unidos

Aún con todos estos indicadores es muy difícil predecir cuándo la próxima recesión nos va a golpear. Lo que sí podemos y debemos hacer es prepararnos.

¿Cómo prepararse para una recesión?

Lo primero que hay que hacer es echarle otro vistazo al presupuesto personal y ajustar los gastos. Si bien no tenemos que reducir todos los gastos discrecionales u opcionales, al menos debemos trazarnos un plan o identificar qué cosas podemos eliminar en un momento de crisis.

Otra cosa a hacer es aumentar la cantidad en tu fondo de emergencias. Si no tienes uno, te aconsejo que cortes lo que puedas, te aprietes un tiempo y lo hagas. Si en tu fondo de emergencias tienes de 2 a 3 meses del total de tus gastos, trata de llevarlo a 6. Este dinero no solo te va a permitir seguir con tu vida durante la recesión, también te va a permitir lidiar con el estrés que traen las recesiones.

Revisa tus deudas y trata de pagar las de interés alto tan pronto como puedas. Esas mensualidades de alto interés durante una crisis solo empeoran tus finanzas. Otra cosa que puedes evaluar es consolidar tus tarjetas de crédito. Aprovecha y busca una oferta de cero interés y cero transfer fee para consolidar tus cuentas.

En cuanto a tu portafolio te aconsejo varias cosas. Primero, si no estás seguro de que hacer o te sientes tranquilo haciéndolo tu, contacta a un profesional. Segundo, dos cosas son fundamentales a la hora de una recesión o un bear market, la diversificación y el enfoque a largo plazo. En todas las recesiones anteriores las pérdidas del mercado, a nivel del índice, se han recuperado y sobrepasado los niveles anteriores. Lo que se desconoce es cuánto va a durar y que tanto va a caer. No trates de cronometrar el mercado (time the market), es la forma mas fácil de perder dinero. Trata de hacer inversiones periódicas, en fondos diversificados cómo ETFs, y con un enfoque a largo plazo. Esta es la vía más segura y probada para alcanzar grandes ganancias.

Lo más importante es casi que lo más obvio: perfil bajo. Ahorra todo lo que puedas y trata de vivir por debajo de tus posibilidades. Esto te va a garantizar menos dolor lidiando con una recesión y te facilita tener dinero disponible para poder aprovechar las oportunidades que sólo aparecen cuando hay pánico en los mercados.