Finanzas Personales 101: Lo que necesitas saber sobre Tarjetas de Crédito

A todos nos pasa. Llegamos a la caja en una tienda cualquiera del mall y nos ofrecen sacar la tarjeta de crédito de la tienda por un 20% de descuento en la compra. Te preguntas, “la saco o no la saco? me conviene?” Al llegar a casa, revisamos el correo postal y vemos que tenemos otra oferta de tarjeta de crédito. “Esta se ve buena! me da miles de millas en los primeros 3 meses. Pero, ¿es esta la tarjeta que necesito?” Sacar una tarjeta de crédito no es un proceso difícil. Sin embargo, es importante tener en cuenta ciertas cosas para tener la tarjeta adecuada y subir o mantener el credit score (puntaje de crédito).

Si estás empezando, no esperes la mejor tarjeta

Si estás empezando, ya sea porque llegaste hace poco a los Estados Unidos o porque eres una persona joven, no vas a poder clasificar para las mejores tarjetas. No te sientas mal, eso no tiene nada de malo. Al final, de una forma u otra todos hemos pasado por eso. Recuerda, salir del hueco es una maratón, no una carrera de 100m planos.

La razón por la que no debes esperar la mejor tarjeta es precisamente porque no tienes credit score. El credit score no es más que un método que usan los bancos y las instituciones financieras para determinar qué tanto riesgo incurren ellos al prestarte dinero. Las compañías que se encargan de calcular tu credit score tienen varias cosas en cuenta, entre ellas tu historial de crédito y de pago. Es por esto que cuando aplicas a tus primeras tarjetas de crédito no clasificas para líneas de crédito altas o intereses bajos. No obstante, hay cosas que debes tener en cuenta y que si puedes controlar a la hora de sacar tu primera tarjeta.

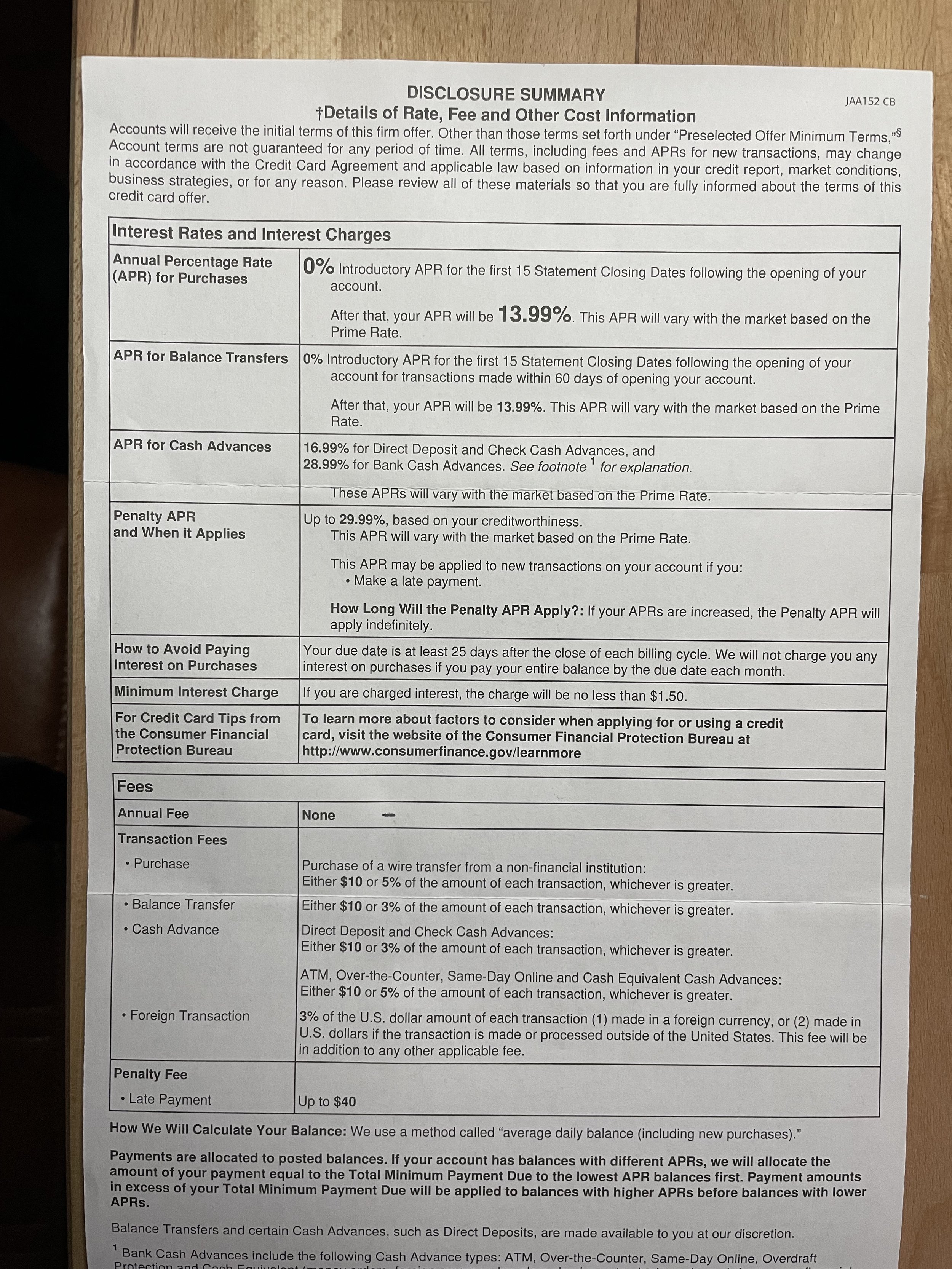

Revisa bien el Schumer box

Por ley federal las compañías de tarjetas de crédito tienen que mostrarte los términos de la tarjeta. Cuando hablo de los términos me refiero a el rango de interés, los fees, el rango de línea de crédito, etc. Esta información se encuentra en algo que en inglés se conoce como el Schumer Box, y luce así:

Un ejemplo de lo que es el Schumer Box en de una tarjeta de crédito

El APR es el interés anual que te cobran en la tarjeta. Este APR por lo general es variable. Una razón por la que puede subir es porque mantengas un balance elevado por mucho tiempo o porque no pagues a tiempo. Otra razón para que varíe es si la Reserva Federal sube o baja los intereses (tema para otro día), aunque no ocurre frecuentemente. De toda la información que aparece en esa tabla, que puede ser bastante diferente en otras tarjetas, yo te recomiendo enfocarte en lo siguiente:

Trata de no aplicar para ninguna tarjeta que te cobre un annual fee. Es una de las formas más sencillas de botar dinero. Sencillamente, no lo hagas.

Evita las tarjetas que te pidan un depósito. Algunas tarjetas exigen un depósito para darte la tarjeta y ese depósito no cuenta como un pago. Similar al depósito de una renta, se queda ahí hasta que ellos te mejoren la tarjeta o cierres la cuenta.

Esos dos puntos para mi son esenciales. Otra cosa a revisar es el APR. En un principio no tiene nada de malo eso de tener una línea de crédito baja o un interés alto. De todas formas lo más importante es ir creando un historial de crédito. Además, lo ideal es no pagar nunca interés, aunque para lograrlo tienes que pagar el saldo entero cada mes. El problema con esto es que para muchos no es posible hacerlo siempre, sobre todo si son cargos no planificados. Si crees que este es tu caso, busca varias ofertas y trata de ir con la de menor APR.

Otras cosas a considerar

Aunque no es algo de lo que deberías preocuparte cuando estás empezando, tener al menos 1 tarjeta que no tenga ningún tipo de fee en cargos internacionales es ideal. Lo típico en muchas tarjetas es cobrar alrededor de un 3% de cada transacción fuera los Estados Unidos y eso en unas vacaciones o un viaje a ver la familia se siente. A medida que tu crédito mejore vas a tener mejores opciones para elegir una que no te cobre este tipo de fees.

Algunas tarjetas ofrecen a sus nuevos clientes 9, 12, o 15 meses sin interés y sin fees de transferencia. Sacar una tarjeta con esa oferta y mover el balance de una tarjeta a la otra te puede ahorrar un poco de dinero en interés por unos meses o un año. No obstante, tu pago mensual debería mantenerse igual para bajar la deuda y romper el ciclo. El objetivo aquí es pagar menos en interés y más al principal, y no que te sobre más dinero para gastar en otra cosa.

Hago énfasis en eso porque mucha gente crea un mal hábito de usar estas tarjetas cada año y lo que hacen es posponer el pago de la deuda mientras siguen pagando interés y fees. Evita a toda costa crear ese hábito. El objetivo del juego es tener las finanzas bajo control para vivir nuestras vidas tranquilamente, no que ellas nos controlen la vida.

Además, recuerda también que cada tarjeta nueva te afecta el crédito, al menos por un tiempo.

Cuida tu crédito

Es recomendable pagar más del pago mínimo siempre. Primero porque eso te ayuda bajar el principal y a su vez te ayuda a mantener o crear un buen credit score. Otra cosa super importante es no pagar tarde, nunca. Por una parte por los fees y que te pueden subir el APR. Por otra parte, te puede afectar el crédito por muchos meses o incluso años.

Algo que mucha gente no conoce es que sólo debes utilizar menos del 30% del límite de la tarjeta. Es decir, si tu límite es de $2000 trata de utilizar $600 o menos. Tener la utilización de las tarjetas por encima del 50% te afecta el crédito.

Aunque es normal tener varias tarjetas de crédito, tener muchas tarjetas no es bueno. Sobre todo si son líneas activas y que las abriste en un periodo de tiempo relativamente corto. Enfócate en tener pocas y usarlas bastante. Al principio yo se que es difícil, pero a largo plazo enfócate en tarjetas que te den cashback en la mayoría de las transacciones. Paga con ellas pero como si fuese débito. Es decir, pagas y con la misma pagas todo el balance de la tarjeta. De esa forma coges el cashback, pagas cero interés, y tu crédito se mantiene sólido.

A la hora de escribir este post asumí que ya sabes lo básico sobre las tarjetas de crédito y cómo se usan. Si no es así, déjame un comentario o mandame un mensaje para escribir uno más general sobre el tema.